단리와 복리

단리와 복리는 원금에 대한 이자를 산정하는 방식입니다. 단리는 원금에 대해서만 이자를 계산하는 방식이고, 복리는 원금과 원금에서 발생한 이자를 합친 금액에 대해 이자를 계산하는 방식을 의미합니다.

단리와 복리의 차이를 알고 싶어요.

이자는 금전을 사용한 대가로 내는 사용료입니다. 우리가 저축을 하면 일정 기간마다 이자라는 이름으로 일정 금액이 통장으로 들어옵니다. 금융회사는 고객이 맡긴 돈으로 다른 곳에 투자하여 수익을 얻을 수 있기 때문에, 이에 대한 대가로 고객에게 이자를 지급합니다. 여기서 이자를 산정하는 방식에는 두 가지가 있습니다. 바로 단리 (simple interest)와 복리(compound interest)입니다. 아래 식을 통해 단리와 복리의 차이를 살펴보겠습니다. 제시된 식은 원금을 입금하고 나서 정해진 기간이 경과한 시점에 이자가 부과되는 것을 기준으로 합니다.

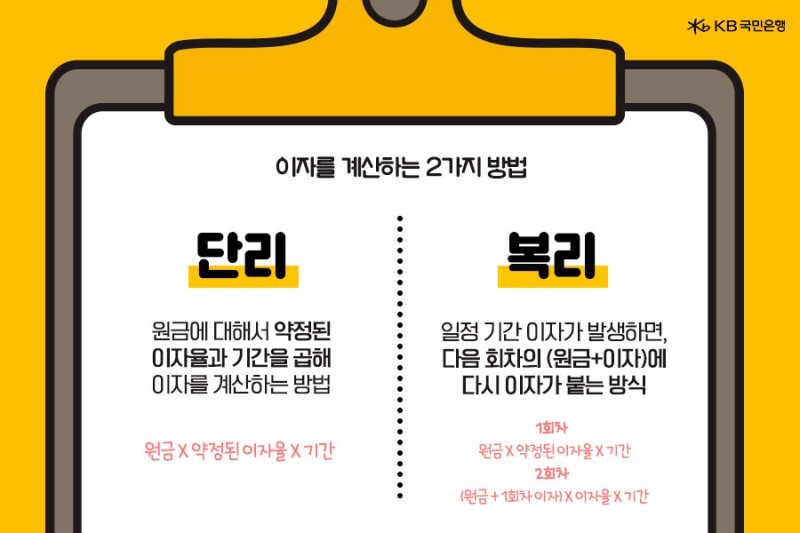

단리는 원금에 대해서만 이자가 붙는 것을 의미합니다.

미래 총금액 = 현재 맡긴 금액 χ [1+(연이율*연 단위 투자기간)]

복리는 원금뿐만 아니라 원금에서 발생한 이자에도 이자가 발생하는 것을 의미합니 다. 처음 넣은 금액에 이자가 붙고, 다음 이자를 지급할 시점에는 원금과 이자를 더한 총액을 기준으로 또 이자가 붙습니다.

미래 총금액 = 현재 맡긴 금액 χ (1+연이율)연 단위 투자기간

1,000만 원 원금을 넣고 연 5% 금리를 각각 단리와 복리로 지급하는 두 개의 5년 만기 상품에 가입했다고 가정했을 때 단리와 복리의 이자 액수 차이를 살펴보겠습니다. 첫해에는 단리와 복리를 적용하는 각 상품 모두 원금이 1,000만 원이기 때문에 연 5% 금리를 적용하여 계산한 50만 원이 이자로 지급됩니다. 그런데 2년 차에는 단리를 적용한 상품은 납입된 원금, 즉 1,000만 원에 대해서만 이자를 계산하기 때문에 이자는 여전히 50만 원이지만, 복리를 적용한 상품은 1,050만 원에 5% 이자가 적용되기 때문에 이자가 52만 5천원이 됩니다. 이러한 과정이 5년간 반복되어 최종적으로 얻게 되는 이자는 단리의 경우 250만 원이지만 복리의 경우는 276만 2천원 가량이 됩니다.

복리의 힘

만약 언덕 위해서 조그마한 눈덩이를 굴린다면 어떻게 될까요? 눈덩이는 내려오면서 반복적으로 새로운 눈이 더해져서 언덕 맨 아래에 왔을 때는 아주 큰 눈덩이가 되어 있겠죠? 이게 바로 ‘스노우볼 이펙트’를 설명하는 대표적인 사례입니다.

이 ‘스노우볼 이펙트’를 돈으로 대입해보면 바로 '복리 효과'가 됩니다. 원금에 이자를 지급하는 ‘단리’와 다르게 우리가 집중해야 하는 ‘복리 효과’는 원금에 이자를 더한 금액에 또 이자를 주는 방식입니다.

‘복리’는 몇 년 동안은 자산 속도가 자산 증가 속도가 이렇게 더딘 것 같지만 시간이 지나면 지날수록 자산이 불어나는 속도가 급격하게 늘어나는 특징을 갖고 있습니다. 인류 최고의 천재인 아인슈타인은 역사상 가장 위대한 발견이 자신의 상대성 이론이 아니라 ‘복리 효과’라고 말하기도 했습니다.

'-은행관련 기본지식-' 카테고리의 다른 글

| 디플레이션(deflation) 쉽게 이해하기 (0) | 2022.12.05 |

|---|---|

| 담보인정비율(LTV) 쉽게 이해하기 (1) | 2022.12.04 |

| 금융이해력/금융역량 쉽게 이해하기 (0) | 2022.12.02 |

| 과세 / 비과세 / 세금우대 차이점 쉽게 이해하기 (0) | 2022.12.02 |

| NFT (Non Fungible Token) / 대체 불가능한 토큰 쉽게 이해하기 (0) | 2022.12.02 |

댓글