이체한도 관리하기

금융감독원에서는 대포통장을 이용한 보이스피싱 피해를 예방하기 위하여 신규 계좌 개설 조건을 다소 까다롭게 관리하고, 이체 한도 또한 높지 않게 설정하도록 권고하고 있습니다. 따라서 은행에서 신규로 통장을 만드는 경우 충분한 증빙이 없다면 금융사고를 방지하기 위해 1일 출금 및 이체한도가 제한되는 금융거래 한도 계좌로 개설됩니다. 은행의 이체 한도는 은행, 결제 유형, 보안 등급, 개인/법인 등에 다르기 때문에 원활한 금융거래를 위해서는 사용하는 은행의 이체한도를 이해해야 합니다.

이체한도는 어떻게 관리하나요?

이체한도는 은행, 결제 유형, 보안 등급, 개인/법인 등에 따라 달라집니다. 이체한도는 대부분 선택한 보안매체 이체한도 범위 내에서 자유롭게 지정할 수 있습니다.

이체한도를 줄이는 것은 인터넷뱅킹, 스마트폰뱅킹, 영업점에서 모두 가능합니다. 이체한도를 늘릴 때에는 실명확인이 필요하므로 온라인상에서 이체한도 증액시에는 공동 인증서, 신분증 인증, OTP 등이 필요합니다.

만일 부동산 거래 등으로 큰 금액을 이체해야 한다면 해당 은행에 방문해 임시 증액이 가능합니다. 만일 은행영업일이 아닌 날 이사를 하거나 하여 증액이 불가한 경우가 있을 수 있으니 사전에 미리 한도 증액을 확인해야 합니다. 이에 관한 정보는 은행별 인터넷 홈페이지를 확인하거나 은행 콜센터를 통해 문의하시기 바랍니다.

금융거래 한도계좌란 무엇인가요?

금융거래 한도계좌는 ATM기기에서 하루 최대 30만 원, 인터넷뱅킹이나 텔레뱅킹을 통해 하루 최대 30만원, 은행 창구를 통해 하루 최대 100만 원의 인출 및 이체 업무가 가능한 통장입니다. 이렇게 금융거래를 제한받게 된 까닭은 국내에 보이스피싱 범죄가 지속적으로 증가하고 있기 때문입니다. 보이스피싱 등의 금융사기 범죄에서는 대부분 ‘대포통장’이 사용됩니다. 대포통장은 실제 통장의 명의인과 소유주가 일치하지 않는 통장을 일컫는 말로, 다른 사람의 명의를 빌려 불법으로 사용되는 통장입니다.

은행에서는 대포통장으로 인한 금융사고를 방지하기 위해 신규 통장 발급시 통장 사용 용도를 서류로 증빙하도록 하고 있습니다. 만일 증빙 서류가 충분치 않은 경우 이체 한도가 제한된 금융거래 한도계좌로 개설됩니다.

금융거래 한도계좌의 이체 한도 풀기

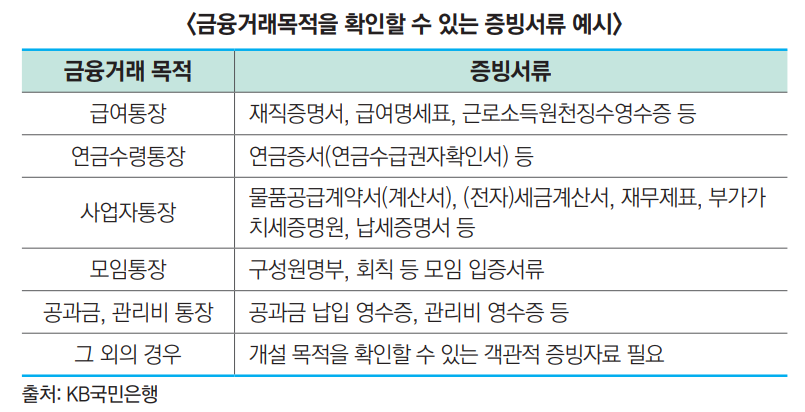

은행에서는 신규 통장을 어떤 용도로 사용할 것인지에 대한 증빙을 검토하여 한도를 조정하게 됩니다. 금융거래 한도 계좌에서 이체 한도를 풀기 위해서는 계좌의 목적에 따라 신규 계좌를 개설한 목적을 증빙할 수 있는 서류를 대면으로 제출해야 합니다.

은행 지점을 방문하기 전에 필요한 서류를 꼼꼼히 확인하시기 바랍니다.

만일 증빙할 수 있는 서류가 없을 경우에는 카드 결제 내역, 이체 내역 등 3개월 이상의 예금거래내역을 만든 다음 은행 창구를 방문하는 방법도 있습니다.

'-은행관련 기본지식-' 카테고리의 다른 글

| 해외여행시 챙겨야 할 환전 꿀팁 (0) | 2022.12.08 |

|---|---|

| 해외송금하기 절차 및 꿀팁 / 소액해외송금업제도 쉽게 알아보기 (0) | 2022.12.08 |

| 은행 점포 이용하기 / 은행별 콜센터 연락처 모음 (0) | 2022.12.08 |

| 은행 노인전용창구 알아보기 (0) | 2022.12.08 |

| 외화예금 종류 / 가입하기 / 주의점 / 외화예금 수수료 비교 (2) | 2022.12.08 |

댓글